Економічний націоналізм. Вага суверенітету

Сьогодні звучить дедалі більше застережень щодо ймовірного занурення світу в торговельні війни, посилення протекціонізму й настання ери економічного націоналізму замість тренду на глобалізацію та вільну торгівлю, що домінував у світі останнім часом.

Такі тенденції розглядаються переважно з погляду загроз для світової економіки й торгівлі, а отже, і ризиків для надто залежної від зовнішніх ринків української економіки. Крім того, від слів уже активно переходять до дій, які безпосередньо зачіпають інтереси вітчизняних експортерів. Спочатку США, а потім і їхній партнер по північноамериканській зоні вільної торгівлі (НАФТА) Мексика ввели низку обмежень на імпорт металопродукції, чимала частина якої постачається з України. Принцип доміно від ініційованих Трампом протекціоністських заходів от-от загрожує поширитися й на інші ключові для нашої країни ринки, зокрема ЄС.

Точно лише те, що настання ери економічного націоналізму та перспектива подальшого розгортання торгових воєн між ключовими гравцями глобальної економіки точно не залежать від позиції України. Добре це чи погано для нас, не матиме жодного значення для них. Ми вже почали страждати від протекціонізму інших країн, але слід визнати, що втрачали від нього й у минулому.

Проте нова реальність дає країні альтернативні можливості ще раз замислитися про власну економічну політику загалом і про її зовнішньоторговельну складову зокрема. Коли уважніше придивитися, виявиться, що крім втрат для наших експортерів сировини та напівфабрикатів ера економічного націоналізму, за умови адекватної викликам часу політики, може навіть посприяти розвитку вітчизняної економіки, дати шанс переосмислити помилки й прорахунки останніх десятиліть і провести ревізію визначених раніше пріоритетів.

У новій реальності ми з нашою сировинно-напівфабрикатною структурою експорту та імпортозалежністю від готових товарів, значну частину яких, якщо не більшість, здатні виробляти самостійно, маємо шанс на відмову від ультраліберального імпортного режиму. Замінити його такими умовами торгівлі й виробництва всередині країни, які змушували б іноземні компанії шукати шляхів для локалізації виробництва в Україні. А найголовніше: відкрили б шлюзи для бурхливого зростання вітчизняного бізнесу у відповідних сферах.

Вочевидь, за це доведеться заплатити певними обмеженнями для українського експорту. Однак він в умовах світових торговельних воєн між ключовими гравцями, як уже зазначалося вище, і так може зазнати значних збитків. А втім, наша переважно сировинна структура експорту зорієнтована значною мірою на країни, що є великими чистими імпортерами тієї продукції, яку ми зараз експортуємо (особливо аграрної), тож навряд чи будуть зацікавлені в закритті своїх ринків для українських постачальників.

Отже, зробивши доступ до свого внутрішнього ринку непростим для імпортерів, які наразі блокують чи ускладнюють створення нових галузей обробної промисловості в Україні, маємо чималі шанси суттєво наростити внутрішнє виробництво бодай для потреб вітчизняного ринку. А його збільшення завдяки новим робочим місцям і зростанню купівельної спроможності громадян забезпечить додатковий ефект. Він дасть змогу принаймні компенсувати, а можливо, і перевищити втрати від невідворотного спаду окремих позицій традиційного експорту в умовах поглиблення тенденцій до протекціонізму й розгортання торговельних воєн у світі.

Другий шанс

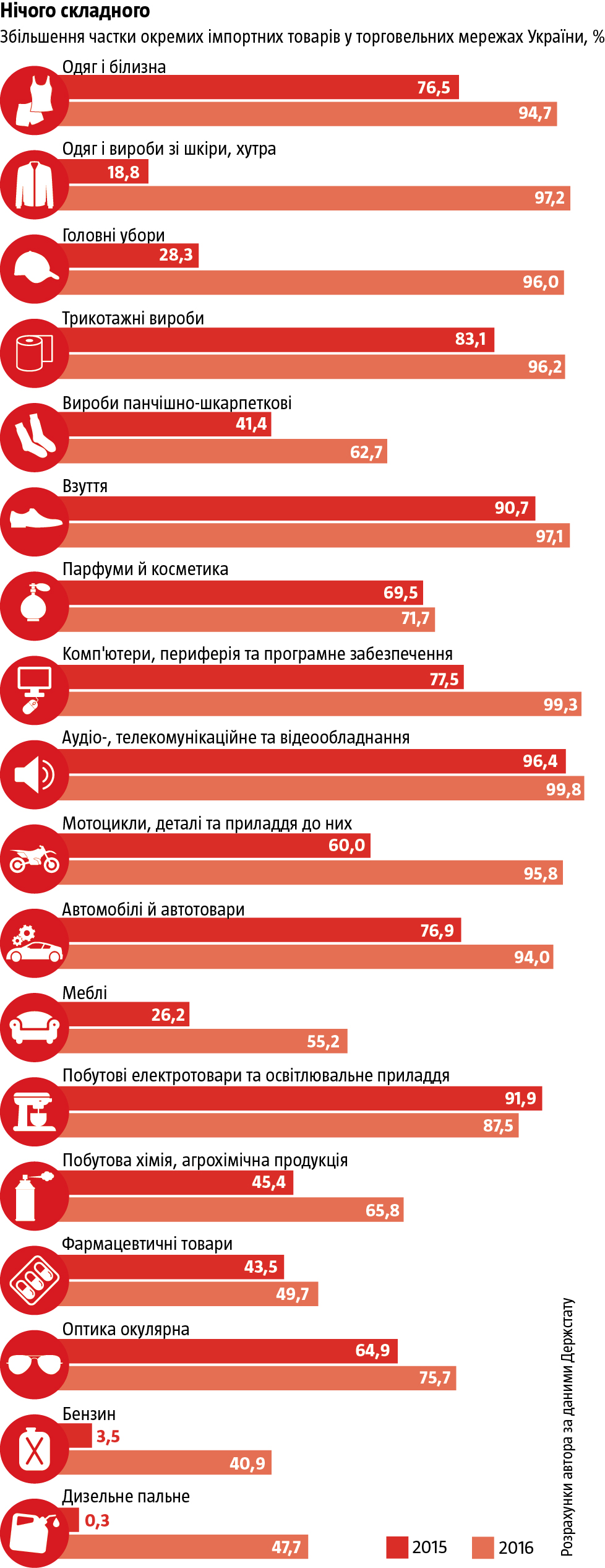

Якщо у 2005 році завезені з інших країн вироби становили 29,5% усіх проданих в українській торговельній мережі (зокрема, непродовольчих — 42,4%), то у 2016-му їхня частка сягнула вже 44,2% (непродовольчих — 64,4%). Причому спостерігається цікава тенденція до зменшення так званого критичного імпорту — енергоресурсів і сировини — та витрат на ввезення машин і обладнання, які ми наразі не можемо виробляти, але які потрібні для модернізації економіки. Натомість упевнено посилюють позиції на внутрішньому ринку вироблені за кордоном нескладні споживчі товари (див. «Нічого складного»), освоїти виробництво яких до снаги вітчизняному не тільки великому, а й малому та середньому бізнесу.

У результаті складається парадоксальна ситуація. Більшість країн світу імпортує або те, чого не може виготовити чи видобути самостійно (критичний імпорт), або те, що виробляти їм значно дорожче, ніж традиційним постачальникам. Натомість в Україні значну частину ввезених становлять товари, які цілком могли б виробляти самі з якістю та цінами, зіставними з іноземними аналогами. Але досі закуповуємо їх у країн зі значно дорожчими, ніж наші, трудовими ресурсами й нижчим рівнем безробіття.

Очевидно, що ми не можемо дозволити собі торговельних воєн із ЄС, який нині є основним ринком збуту нашої продукції та ключовим політичним партнером України. Однак обмежити доступ до вітчизняного ринку готових, нескладних споживчих товарів, зокрема й довгострокового користування, із країн Азії, особливо тих, із якими в нас уже зараз явно диспропорційна торгівля, цілком можливо. Як і закрити ринок для постачальників споживчих товарів та інших видів продукції, що можуть легко вироблятися в Україні, із Росії та її держав-сателітів.

Наприклад, негативне торговельне сальдо з Китаєм, який наразі має значно дорожчу вартість праці, ніж Україна, у 2017 році в нас становило $3,6 млрд. Наші поставки туди на $2 млрд складаються головним чином із руди, олії та кукурудзи. Тоді як китайський імпорт в Україну на $5,6 млрд на 44% формується з продукції машинобудування, на 11,8% із продукції легкої промисловості, на 11,5% із продукції хімії та ще на 10,2% із металопродукції.

Україна дедалі помітніше перетворюється на великого споживача імпортної металургійної продукції та водночас відчуває чимраз більші труднощі зі збутом власного металу й зростанням безробіття серед промислового персоналу в індустріальних центрах південного сходу. За даними галузевої асоціації, лише за рік (із січня — лютого 2017-го по січень — лютий 2018-го) частка імпортного металопрокату на внутрішньому ринку України зросла з 17,3% до 36,6%. До того ж постачальниками такої продукції є переважно економіки з набагато вищою вартістю праці в цій сфері. Так само розвиток вітчизняного АПК супроводжується зростанням імпорту агротехніки, агрохімії, інших засобів виробництва, низки продовольчих продуктів із вищою доданою вартістю. Тоді як усе це може стати живильним ґрунтом для розбудови численного національного бізнесу різних розмірів — від малого й середнього до великого неолігархічного.

Поширене в Україні несприйняття імпортозамісних виробництв через те, що вони не здатні запропонувати ексклюзивних товарів і новітніх розробок, які перевершували б найкращі світові аналоги або принаймні були на їхньому рівні, є небезпечним максималізмом. За такі настрої ми вже багато років платимося тупцюванням на місці й навіть відставанням від країн, які були в набагато гірших умовах ще 10–20 років тому. Наприклад, низка країн Азії, котрі тоді перебували в значно гірших умовах, на основі залучення ліцензій і технологій для не найновіших, часто вже відпрацьованих у провідних економіках зразків продукції забезпечила собі стрімкі темпи нарощування виробництва, зайнятості й рівня доходів громадян, створюючи дедалі платоспроможніший внутрішній ринок та оброслий «економічними м’язами» бізнес. Зараз їхніми стопами рухається вже й чимало країн Африки.

Для держави, де фактично кожен другий не має ефективної роботи, благом є локалізація будь-яких можливих виробництв, які замінили б імпортну продукцію власною. Натомість продовження ідеалістичної орієнтації на перфекціонізм загрожує позбавити її такої перспективи. Упереджене ставлення до товарів, виготовлених в Україні, як до апріорі гірших за імпортні рівнозначне визнанню українцями, що вони самі нічого путнього виробляти не здатні, а отже, не мають права на достойний рівень доходів і життя.

Економічна співпраця з ЄС і США, попри геополітичну близькість, також має бути обережною та прагматичною. Ми потребуємо торгово-економічного та інвестиційного зближення для зростання їхньої зацікавленості долею України не тільки як буфера перед нестабільною Росією. Ми були і залишатимемося зацікавлені у їх технологіях та обладнанні для переоснащення української економіки загалом і промисловості зокрема. Водночас цим також можна торгувати, адже для них це чималий збут, причому потенційно досить великих обсягів продукції з високою доданою вартістю. Тому такі проекти, як-от купівля локомотивів General Electric чи французьких вертольотів, сільськогосподарської техніки тощо, мають супроводжуватися формальними чи неформальними конкурсами, які передбачають обов’язкову нецінову складову через локалізацію виробництва в Україні або створення СП із вітчизняним середнім і великим бізнесом, державними компаніями. Особливо ж якщо, як і належить, програми із закупівлі такого обладнання будуть тісно пов’язані з отриманням кредитного ресурсу чи інших форм підтримки держави для його замовників із числа нового національного бізнесу. І вже точно не можна торгувати економічними інтересами країни в обмін на політичні індульгенції, що простежується за низкою останніх контрактів та ініціатив.

Плекати національний бізнес

Однак повноцінно скористатися можливостями корекції зовнішньоторговельної політики неможливо без докорінних змін в економічній політиці країни загалом. Старий підхід некритичного, ба більше, несистемного й фрагментарного перенесення на український ґрунт зовнішніх кліше має змінитися політикою економічного суверенітету: збереження повної свободи дій у визначенні економічної політики, зважаючи виключно на національні інтереси.

Україні потрібен свій варіант економічного націоналізму. Але не того, який захищав би від зовнішніх подразників і консервував нинішній олігархічний та пострадянський бізнес-ландшафт, що є частиною російської цивілізаційної матриці. На часі економічна політика, покликана створити з нуля або з наявних зародків численний, конкурентний та агресивний малий і середній бізнес, а також виростити справді національний великий бізнес, національних чемпіонів. Він має орієнтуватися на пріоритет зростання свого та країни, стратегію «збільшення національного пирога» в інтересах більшості, а не паразитувати на національних багатствах із метою привласнення собі левової частки вже наявних активів. І лише та частина нинішнього великого та середнього бізнесу, яка буде готова змінюватися, відмовитися від паразитування на ресурсах країни та адаптуватися до нової стратегії «збільшення національного пирога», може розраховувати на підтримку в рамках політики економічного націоналізму.

Водночас треба усвідомлювати: щоб мати й зберігати право на суверенну економічну політику, яка відштовхувалася б виключно від національних інтересів України та її національного бізнесу, потрібно навчитися самій собі давати раду. Залучення зовнішніх ресурсів, незалежно від того, ідеться про кредити, інвестиції чи безоплатну допомогу, має відбуватися виключно за умови, що ресурси можуть використовуватися відповідно до визначених усередині країни пріоритетів фінансування та щодо цих коштів немає вимог, які змушують коригувати національну економічну політику. У жодному разі не можна допускати, щоб отримувані ззовні ресурси спрямовувалися на споживання.

Кредити, які надходять від міжнародних фінансових інституцій, мають отримувати державні гарантії тільки тоді, якщо використовуються на ті інфраструктурні пріоритети, які відповідають насамперед інтересам національного бізнесу. Не можна допускати нарощування державних зобов’язань за інфраструктурні проекти, що потрібні передусім чи переважно іноземцям. Або, маючи спірну пріоритетність для України, виступали б передусім ринком збуту для обладнання чи інженерно-будівельних послуг інших держав. Зовнішні інвестиції системою чітких стимулів і обмежень необхідно спрямовувати в ті сфери, які з певних причин не можуть на належному рівні розвиватися завдяки ресурсам національного бізнесу.

При цьому не можна допускати перетворення політики плекання національного бізнесу й збільшення національного пирога на захист цього бізнесу від конкуренції, створення йому «теплої ванни». Вона має стати лише інкубатором, покликаним виростити численний і потужний національний бізнес в умовах максимально жорсткої внутрішньої конкуренції між якомога більшою кількістю учасників. Коли є банкрутство менш успішних і стрімке зростання успішніших представників. Усі учасники цього процесу від початку мають орієнтуватися на вихід на глобальні ринки й агресивну зовнішню економічну експансію. Адже місткість внутрішнього ринку України все-таки занадто мала для ефективного виробництва більшості сучасних товарів. Вона не Бразилія, Китай чи Індія, які мають в 6–35 разів місткіші ринки за кількістю споживачів, але й компанії цих країн не можуть собі дозволити обмежуватися внутрішнім ринком своїх країн.

Тиждень

Автор: Олександр КРАМАР